A Secretaria de Finanças e Desenvolvimento Econômico está desenvolvendo um novo sistema para a emissão do Certificado de Quitação do ISS para o Habite-se. O sistema, que automatiza todo o processo de emissão do certificado, entrará no ar até o fim do ano. Já no início de 2013 a Secretaria iniciou um trabalho para agregar eficiência e transparência a este processo.

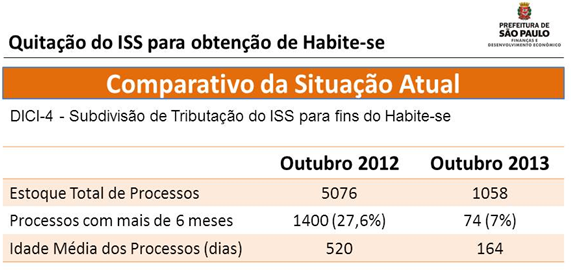

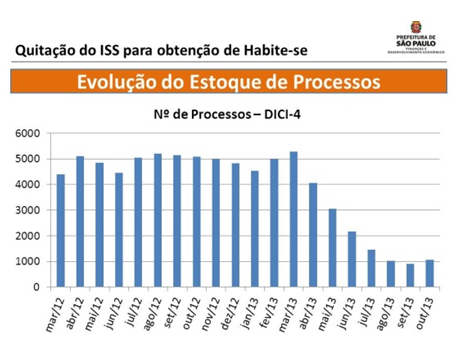

Com isso, desde maio ocorre uma queda significativa na quantidade de processos abertos. Hoje, estão em andamento 1058 processos para emissão de Certificados de Quitação do ISS, um número muito inferior em relação ao mesmo período do ano passado, quando somavam 5076 processos abertos. Além disso, o tempo médio de tramitação destes processos caiu de 520 para 164 dias. A ideia é que após a criação do novo sistema automatizado esses números sejam ainda mais reduzidos.

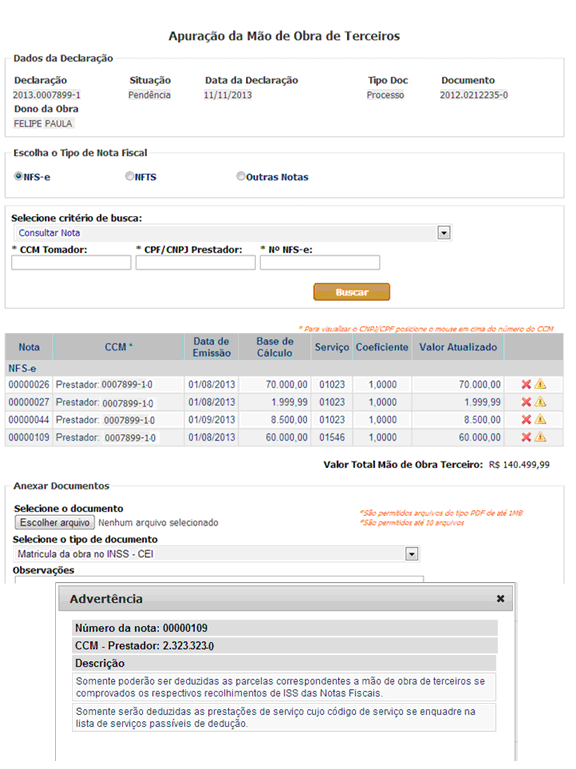

A partir da implementação do novo sistema, o contribuinte não precisará mais ir até os postos de atendimento da Secretaria de Finanças. Ao invés disso, deverá preencher online os formulários necessários, indicando as notas fiscais eletrônicas que deseja utilizar para abater do cálculo do ISS. As notas fiscais apontadas para desconto do imposto em uma obra ficam arquivadas no sistema da Prefeitura, e não poderão ser usadas novamente no futuro. Isso traz maior controle e segurança ao recolhimento do ISS.

Além de desburocratizar a emissão do Certificado de Quitação do ISS, essa informatização do sistema agrega transparência ao processo, já que o contribuinte poderá acompanhar o cálculo do imposto e o andamento de seu processo também virtualmente. Com a Instrução Normativa SF/SUREM n. 3, de Maio de 2013, a Secretaria já havia implementado uma série de melhorias neste sentido, como a definição objetiva do rol de serviços (subempreitados) que poderiam ser aceitos para a dedução da base de cálculo, e a obrigatoriedade de registro das notas fiscais usadas nas deduções feitas.

Uma tela do novo sistema: